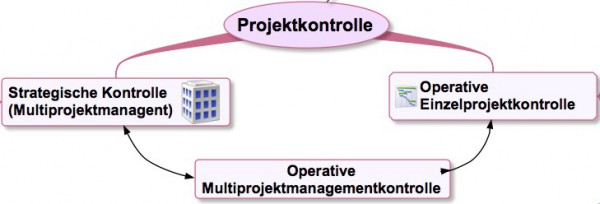

Dieser Blogartikel ein Teil der Blogartikelserie “Die Projektkontrolle“. Im ersten Teil habe ich im Überblick die strategischen und operativen Aspekte der Projektkontrolle aufgezeigt. Dieser Blogartikel geht auf die Kostenkontrolle ein, deren Einordnung im Gesamtumfeld der Projektkontrolle durch die folgende Abbildung gezeigt wird:

Ziel der Kostenkontrolle ist die Sicherstellung der Wirtschaftlichkeit im Verlaufe eines Projekts. Es gilt dabei zu erkennen, wenn und aus welchen Gründen Kostenabweichungen auftreten. Das ist wichtig, um zügig geeignete Gegenmaßnahmen einleiten zu können.

Für das weitere Verständnis sind folgende Kostenbegriffe zu unterscheiden:

- Istkosten (Actual Costs):

Damit sind die tatsächlich aufgetretenen Kosten zu einem Stichtag gemeint. - Plankosten für Planleistung (Planned Value):

Sie beinhalten die für einen Stichtag kalkulierten Kosten zuzüglich den Zusatzkosten, die aus Vertragsänderungen resultieren. - Sollkosten für die Istleistung:

Diese stellen die Plankosten für die tatsächlich erbrachte Istleistung zu einem Stichtag dar. Auf diese Kennzahl wird im Detail in einem späteren Blogartikel eingegangen, wenn es um die Earned-Value Rechnung geht.

Kurzes Beispiel für einen Stichtag 31.03.15:

- Istkosten = 356.000 EUR

=> zum Stichtag sind 356.000 EUR an Kosten aufgelaufen - Plankosten = 380.000 EUR

=> zum Stichtag waren aufgrund der Projektplanung Kosten in Höhe von 380.000 EUR kalkuliert.

Nun könnte man sagen, dass das Projekt gut läuft, da es unterhalb der bisher kalkulierten Kosten liegt. Diese Aussage lässt sich aber aufgrund dieser beiden Zahlen überhaupt nicht treffen! Wenn wir nun die Sollkosten betrachten

- Sollkosten = 295.000 EUR

zeigt sich ein ganz anderes Bild. Denn aufgrund der erbrachten Leistung im Projekt hätten nur 295.000 EUR statt der aufgelaufenen 356.000 EUR verbraucht werden dürfen. Um die Ursachen der Abweichung zu klären, ist natürlich eine genaue Analyse notwendig, wo welche Kosten aufgetreten sind. Dafür muss in Zusammenarbeit mit dem Controlling eine entsprechende Struktur aufgebaut werden, mindestens nach Kostenart und Arbeitspaket.

Eine genaue Darstellung und Gegenüberstellung in Bezug auf die Sollkosten wird, wie schon gesagt, in einem der nachfolgenden Blogartikel vorgenommen. In diesem Artikel werden zuerst nur die grundlegenden Methoden der Kostenkontrolle skizziert:

- Diagramm der kumulierten Ist- und Plankosten

- Zeit-/Kosten-Trenddiagramm

- Kosten-Trenddiagramm

Diagramm der kumulierten Ist- und Plankosten

Die Darstellung zeigt vom Prinzip her ganz einfach die kumulierten Ist- und Plankosten über den Zeitverlauf an:

Mögliche Ursachen für die höheren Plankosten von März bis Mai können sein:

- Es ist weniger Aufwand bis zu diesem Zeitpunkt angefallen, als ursprünglich geschätzt.

- Es wurden Mitarbeiter mit niedrigeren Stundensätzen oder Material zu niedrigeren Kosten eingesetzt.

- Es wurde weniger Leistung erbracht, als bis zu diesem Zeitpunkt geplant.

Die höheren Ist-Kosten ab Juni können verschiedene Ursachen haben:

- Es ist mehr Aufwand bis zu diesem Zeitpunkt geplant waren.

- Es wurden teurere Mitarbeiter oder teureres Material eingesetzt.

- Es wurde eine Mehrleistung erbracht, in dem z.B. Arbeiten vorzeitig abgeschlossen wurden.

Wie man sieht, kann man aus diesem Diagramm nicht ableiten, warum es zu diesen Abweichungen kommt. Der Grund dafür ist, dass die Kosten isoliert ohne die bisher erbrachte Leistung betrachtet werden.

Außerdem sollte berücksichtigt werden, dass die Verteilung der Plankosten über einen Zeitraum kein triviales Problem ist. Man benötigt hierfür eine Vorstellung, wann welche Kosten im Projektverlauf anfallen. Hierfür können die folgenden Ansätze herangezogen werden:

- Absoluter Plan-/Ist-Vergleich: Die aktuellen Istkosten werden mit den Plankosten zum Ende des Arbeitspaketes bzw. Projekts verglichen. D.h. dass die Plankosten eine waagerechte Linie im Diagramm darstellen.

- Linearer Plan-/Ist-Vergleich: Die Plankosten werden linear über den Zeitraum verteilt. Hier werden sie also als Gerade im Diagramm eingezeichnet.

- Aufwandskorrelierter Plan-/Ist-Vergleich: Die Aufwandsverteilung wird gemäß der Planung vorgenommen, z.B. auf Basis eines Netzplans. D.h. dass die kumulierten Plankosten eine Kurve im Diagramm darstellen. Als typisch wir eine S-Kurve angesehen, in der die Gesamtkosten zu beginn nur leicht ansteigt, dann an Fahrt aufnehmen, um zu Projektende dann wieder nur leicht steigen:

- Plankorrigierter Plan-/Ist-Vergleich: Natürlich besteht auch die Möglichkeit, neben den Istkosten auch die Plankosten jeweils neu zu schätzen. Damit ergibt sich dann ein sogenannter plankorrigierter Vergleich zwischen Plan- und Ist-Kosten.

Welche Art des Kostenvergleichs herangezogen wird, ist sicherlich abhängig von der Abwägung zwischen Aufwand für Plandatenerstellung und dem Risiko bzw. der Komplexität des Projekts bzw. Arbeitspakets.

Zeit-/Kosten-Trenddiagramm

Das Zeit-/Kosten-Trend stell die Kosten und die verbrauchte Zeit in Prozent gegenüber:

Wie schon bei den kumulierten Plan-/Ist-Kostendiagrammen lassen sich auch hier keine konkreten Ursachen für Abweichungen ablesen. Denn die Ist-Kosten werden nicht in Bezug zur erbrachten Leistung gesetzt.

Kosten-Trenddiagramm

Mit dem Kosten-Trenddiagramm wird der Schwerpunkt auf die Entwicklung der Kostenschätzung gesetzt. Hier werden zu den Berichtsterminen die Plankosten jeweils neu geschätzt und im Diagramm abgebildet:

Die Schätzungen für das Arbeitspaket Modul 1 waren bis zum Mai stabil, stiegen dann aber. Da angepassten Plankosten bis zum aktuellen Berichtszeitpunkt aber wieder stabil blieben, sollte das Arbeitspaket zwar beobachtet werden. Es ist aber kein besonders hoher Fokus auf dieses Arbeitspaket notwendig.

Die Schätzungen für Modul 2 wurden bis zum aktuellen Berichtszeitpunkt (Juli 2014) mehrfach nach oben angehoben. Für dieses Modul ist daher dringend eine Ursachenanalyse anzuraten, um weitere Kostensteigerungen zu vermeiden.

Die Schätzung für die Plankosten des Moduls 3 wurden im Februar gesenkt und blieben dann stabil. Das Arbeitspaket wurde schon beendet, so dass zum aktuellen Berichtszeitpunkt kein Fokus mehr darauf gelegt werden muss.

Bezogen auf das gesamte Projekt ist im Auge zu behalten, zu wieviel Arbeitspaketen sich Anpassungen in den Planwerten ergeben. In unserem Beispiel haben wir zwar nur einen kleinen Ausschnitt von drei Arbeitspaketen. Die Planwerte von zwei der drei Arbeitspakete wurden nach oben korrigiert. Daher sollte insgesamt geprüft werden, ob eine übergreifende Ursachenanalyse hierfür notwendig ist.

Zusammenfassung (Mindmap)

Bisherige Artikel und Templates der Serie “Die Projektkontrolle”

- Teil 1: Überblick

- Teil 2: Die Leistungskontrolle in Projekten (Fortschrittsgrad)

- Template: Die Meilensteinmethode (Excel *.xlsx)

- Teil 3 (dieser Artikel): Die Kostenkontrolle in Projekten

- Teil 4: Die Terminkontrolle in Projekten

- Weitergehende Infos: Netzplantechnik in Ablauf- und Terminsteuerung von Projekten

- Teil 5: Ganzheitliche Kontrolle (Earned Value) in Projekten

- In Planung: Operative Multiprojektmanagementkontrolle

- In Planung: Strategische Kontrolle im Unternehmen

Weitere Blogartikel mit Bezug zur Projektkontrolle:

- Blogartikel “Kennzahlen im Projektmanagement – Der Projektfortschritt“

- Blogartikel “Projektcontrolling nach GPM / IPMA” incl. Fortschrittsdiagramm

Interessanter Artikel. Wenn auch recht theoretisch, aber so muss man das natürlich angehen. Projkekte sind auch sehr spezifisch…

Die Grafiken finde ich recht anschaulich, um aber alles durchzudenken, brauchts ein wenig Zeit.

Grundsätzlich problematisch finde ich ja, den EInfluss der nachlassenden Steuerungsmöglichkeit abhängig vom Fortschrittsgrad. Sprich: bei einer starken Kostenabweichung nach 85% der Leistungserbringung ist ein Gegensteuern nahezu wirkungslos, am Anfang gelingt dies nich besser.

Aber ich harre gespannt der Dinge die noch kommen!

🙂

Hallo @autopict,

vielen Dank für Deine Rückmeldung!

Die Anwendung des Controllings muss der Projektleiter natürlich dosieren. Wie in meinem ersten Artikel kurz angerissen, kann der Projektleiter das Controlling übertreiben und nur um des Controlling Willen durchführen. D.h. er endet dann als CEO (Chief Excel Officer) und kommt seiner eigentlichen Aufgabe nicht mehr nach, nämlich dafür zu sorgen, dass sein Team die Aufgaben des Projekts erledigen kann … und dass die Ziele und daraus resultierenden Aufgaben überhaupt bekannt sind.

Ganz wichtig beim Controlling ist die regelmäßige Durchführung und dass ein entsprechender Prozess mit evtl. Abweichungsanalyse für das Projekt eingerichtet ist. Ansonsten passiert das, was Du schreibst, dass ein Gegensteuern in später Phase des Projektes nicht mehr möglich ist. Nichts ist schlimmer, als das das Reporting nur gemacht wird, um einen Haken in einer Checkliste setzen zu können, die Ergebnisse dann aber in einem Dateiverzeichnis verschimmeln.

Was die Theorie zur Projektkontrolle angeht: hier möchte ich nur einen strukturierten Überblick geben. Zu den Teilthemen lassen sich ganze Bücher schreiben. Ein Blick in das Werk “Kompetenzbasiertes Projektmanagement (PM3) der GPM zeigt, dass man viel dazu schreiben kann 😉

Danke für die lange Antwort.

Ich muss mich da mal ein wenig durchkämpfen, nicht uninteressant. Man kann die praktische Arbeit dann versuchen damit abzugleichen.

🙂